Налоговая реформа 2026

С 1 января 2026 года вступают в силу важные изменения в налоговом законодательстве — меняется ставка НДС и ряд условий применения спецрежимов. Эти изменения требуют не только обновления бухгалтерских процессов, но и обязательной технической настройки ваших онлайн-касс и программного обеспечения.

Одно из самых важных нововведений — рост ставки НДС с 20% до 22%. Закон №54-ФЗ обязывает продавцов указывать ставку НДС в чеке для каждой позиции. Неверно указанная ставка — это ошибка.

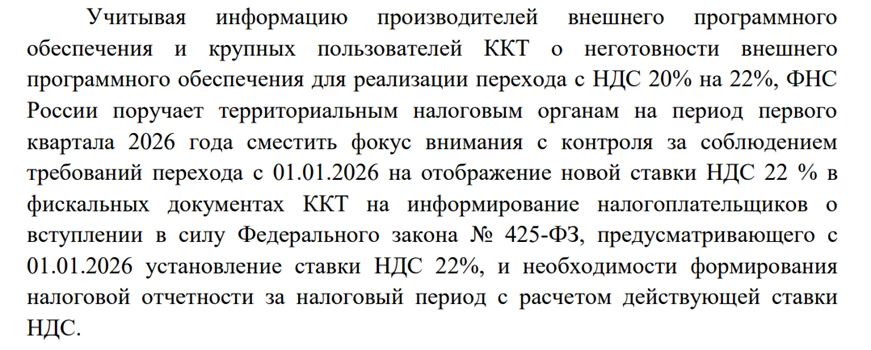

НО! Производители ПО и кассового оборудования сообщили в контролирующие органы о неготовности обновлений к новым изменениям (см.ниже официальное разъяснение от ФНС от 11.12.2025 № АБ-4-20/11176@):

Таким образом, проверок с 1 января 2026 года для ККТ относительно корректного отображения ставки НДС в фискальных чеках не будет.

ФНС России смещает фокус внимания на:

- Информирование предпринимателей о вступлении в силу закона № 425-ФЗ.

- Разъяснение правил формирования налоговой отчетности с новой ставкой НДС 22%.

Это означает, что ФНС дает бизнесу дополнительное время (первые три месяца 2026 года) на обновление кассового и товароучетного ПО без риска немедленных санкций за технические ошибки в чеках.

Мы готовы настроить ваше оборудование и ПО к обновленным требованиям. Уже сейчас мы принимаем заявки и формируем очередь. В течении первого квартала мы подготовим ваш бизнес к новым требованиям закона.

Стоимость комплекса работ будет определена к 12.01.2025г., когда будет известны и протестированы все технические детали перехода.

Отмечаем, что все обновления и перепрошивки производятся дистанционно, везти технику в сервис и прерывать работу магазина не нужно.

Мы формируем очередь клиентов для поэтапного и качественного перехода. Оставьте заявку сегодня, чтобы перейти на новые налоговые системы в числе первых — без спешки и суеты.

Заказать звонок

Также мы подготовили таблицу по основным изменениям в налоговых режимах ПСН, УСН и ОСНО в 2026 году.

|

ПОКАЗАТЕЛЬ |

ПСН |

УСН |

ОСНО |

АУСН |

|

МАКСИМАЛЬНЫЙ ДОХОД |

20 млн руб. за 2026г. 15 млн руб за 2027г. 10 млн руб за 2028г. |

490,5 млн руб. в 2026 году | Без лимита | 60 млн руб |

| ЧИСЛЕННОСТЬ ПЕРСОНАЛА | Не более 15 человек | Не более 150 человек | Без лимита | Не более 5 человек |

| ЛИМИТ ОС | Нет (зависит от вида деятельности) | 218 млн руб | Без лимита | 150 млн руб |

| СТАВКА НДС | Не платится |

Освоб.: при доходе до 20 млн руб. - 5% (доход от 20 до 272,5 млн руб.; -7% (доход от 272,5 до 490,5 млн руб. |

Базовая ставка повышается до 22% (было 20%). Льготные ставки 0%, 10% сохраняются. |

Не платится |

| БАЗОВЫЕ СТАВКИ НАЛОГА | Зависит от патента (фиксированная стоимость) |

«Доходы» – 6%; «Доходы минус расходы» – 15%. |

НДФЛ / налог на прибыль (НДС). |

«Доходы» – 8%; «Доходы минус расходы» – 20%. |

| СТРАХОВЫЕ ВЗНОСЫ (2024г.) | Фиксированный взнос 57390 руб.; дополнительный, т.е. дохода свыше 1% - 300 000 руб. | Фиксированный взнос 57390 руб.; дополнительный, т.е. дохода свыше 1% - 300 000 руб. | Общие правила |

Взносы на ОПС, ОМС и ВНиМ — 0 руб Взнос на травматизм - 2 970 руб. ИП, совмещающие АУСН с частной практикой (адвокат, нотариус, оценщик), — 1 % с дохода свыше 300 000 руб |

| ДРУГИЕ КЛЮЧЕВЫЕ ИЗМЕНЕНИЯ | Пересчет стоимости патента при уменьшении физ. Показателей. Коэффициент индексации: 1,253. | С 2027 г. Лимиты для освобождения от НДС снижаются (до 10 млн руб к 2028 г.). | Обязателен полный бухгалтерский учет и отчетность. | Не нужен КУДиР и другая отчетность |